华鑫证券有限株连公司娄倩近期对巨星农牧进行商议并发布了商议呈报《公司动态商议呈报:衍生老本快速下降亚洲情色,捏续彭胀拓宽事迹增漫空间》,本呈报对巨星农牧给出买入评级,现时股价为20.97元。

巨星农牧(603477)

投资重点

生猪衍生转亏为盈,盈利空间逐季回暖

2024年7月9日,巨星农牧发布2024年半年度事迹预报。2024H1公司展望已矣归母净利润-4900至-3200万元之间;展望已矣扣非后归母净利润-2400至-1600万元。2024H1未能已矣盈利,主因皮革业务受到卑劣市集需求懊悔的影响,销量与收入同比下降。在公司衍生业务捏续降本增效以及生猪价钱回升的双重作用下,巨星农牧生猪衍生业求已矣扭亏为盈,助力公司盈利空间逐季回暖。2024Q2巨星农牧利润回转为盈,展望已矣归母净利润8904.8-10604.8万元;展望已矣扣非后归母净利润8827.5-9627.5万元,2024Q2扫尾利润承压期,展望公司将捏续优化分娩科罚体系以及展望猪价将保管高位周期,公司盈利空间有望进一步拓宽。

衍生老本行业最先,畴昔仍有下降空间

2024年6月巨星农牧生猪衍生老本为12.88元/公斤,实足老本为14元/公斤以下,老本上风处于行业最先地位。2024H1时分,衍生老本呈下降趋势,从2024Q1衍生老本13.82元/公斤下降至2024年6月12.88元/公斤,下降主因2024上半年饲料原材料价钱下落以及公司通过“手艺+科罚”双轮运转捏续改良分娩科罚亚洲情色,已矣优化老本遣散。巨星农牧严格奉行落实生物安全防控要领,加强遗传基因、猪群健康科罚并优化衍生历程科罚,对老本的捏续下降作用彰着。2024下半年,公司有望进一步已矣降本增效,展望2024全年衍生老本下降至13元/公斤以下,沉静老本上风。

双阵势捏续彭胀,出栏量速即提高

2024Q1巨星农牧已矣生猪出栏量51.3万头,其中肥猪出栏量同比增多36.4%,出栏量已矣快速提高,2024Q2出栏量有望捏续增长势头。2024年以来,巨星农牧缓缓扩大细巧型“公司+农户”的衍生畛域,该阵势在公司生猪衍生畛域占比已达到80%以上,以轻金钱阵势已矣畛域彭胀。同期,一体化自主衍生阵势一样捏续彭胀,德昌巨星生猪繁育一体化神态于2024年6月完成第一批后备母猪的配种使命,公司展望将于2024Q4完成扫数磋议后备母猪的配种使命并达到满产气象。衍生双阵势彭胀助力巨星农牧生猪衍生畛域发展,畴昔出栏量有望捏续快速增长。

动漫区捏续募资建造产能,保险永远增长引擎

巨星农牧捏续募资,资金量弥散,拥畛域永远增长后劲。2022年巨星农牧刊行可转债10亿元用于德昌巨星生猪繁育一体化神态以及补充流动资金;2023年定增预案中,向特定对象刊行股票召募资金总和不逾越12亿元,主要用于生猪衍分娩能建造神态7.16亿元、衍生手艺研发神态0.29亿元、数字智能化建造神态2.05亿元。筹画产能捏续彭胀,保险公司事迹永远增长引擎。

盈利预测

预测公司2021-2023年收入差异为69.71、123.73、140.04亿元,EPS差异为1.14、3.36、3.22元,现时股价对应PE差异为18.7、6.3、6.6倍。巨星农牧领有行业最先的老本上风,同期资金量弥散,具备进一步降本增效空间和捏续快速彭胀后劲,故予以“买入”投资评级。

风险请示

生猪衍生行业疫病风险;当然灾害和极点天气风险;产业策略变化风险;猪价上升不足预期;饲料及原料市集行情波动风险;宏不雅经济波动风险;筹画产能建造程度不足预期风险。

证券之星数据中心左证近三年发布的研报数据狡计,华泰证券张正芳商议员团队对该股商议较为深远,近三年预测准确度均值为77.96%,其预测2024年度包摄净利润为盈利4.34亿,左证现价换算的预测PE为24.99。

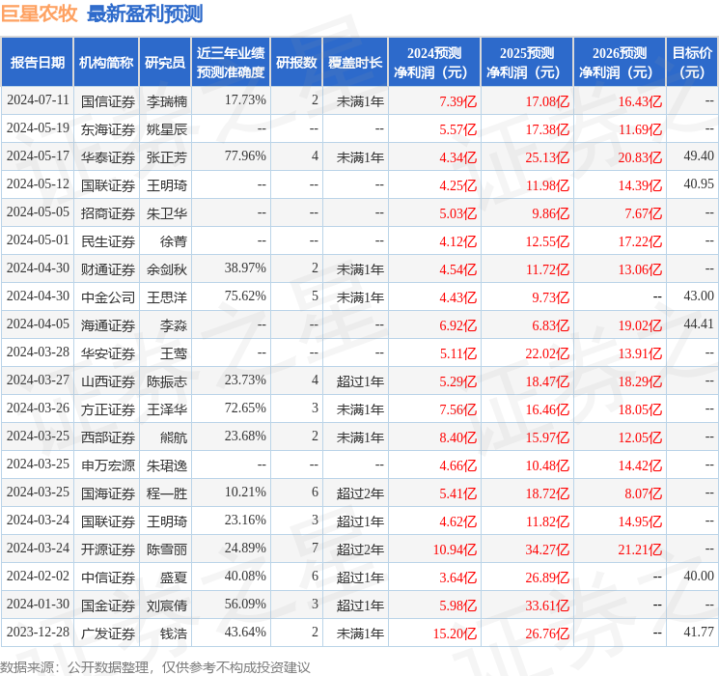

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级亚洲情色,买入评级9家,增捏评级3家;当年90天内机构磋议均价为44.45。

下一篇:【SHKD-311】女子校生監禁凌辱 鬼畜輪姦77 电子元件行业9日主力净流入4.22亿元, 沪电股份、胜宏科技居前